Γιατί οι εταιρείες του «φθηνού χρήματος» είναι πρακτικά ανίκητες;

- Nick Vosniakos | Νίκος Βοσνιάκος

- 28 Σεπ 2025

- διαβάστηκε 10 λεπτά

Ανταγωνιστικό πλεονέκτημα σε εποχή υψηλών επιτοκίων

Η πρόσφατη, απότομη μεταστροφή της παγκόσμιας νομισματικής πολιτικής έχει δημιουργήσει μια άνευ προηγουμένου διάκριση στην επιχειρηματική αγορά. Την τελευταία δεκαετία, οι επιχειρήσεις είχαν τη σπάνια ευκαιρία να δανειστούν με εξαιρετικά χαμηλά επιτόκια. Πριν από το 2020, το περιβάλλον «φθηνού χρήματος» ευνόησε όσες εταιρείες επέλεξαν να αναχρηματοδοτήσουν τα δάνειά τους ή να αυξήσουν το χρέος τους με ιδιαίτερα ευνοϊκούς όρους. Αυτές οι προνοητικές εταιρείες που, κατά την περίοδο των ιστορικά χαμηλών επιτοκίων πριν από το 2020, προχώρησαν σε αναχρηματοδότηση χρέους, αναδιάρθρωση της κεφαλαιακής τους δομής ή εξασφάλιση μακροπρόθεσμων δανείων, «κλείδωσαν» φθηνό χρέος και έχουν αποκτήσει ένα τεράστιο, ισχυρό και διατηρήσιμο ανταγωνιστικό πλεονέκτημα. Μετά το 2020, τα επιτόκια εκτοξεύθηκαν, καθιστώντας τον δανεισμό πολύ ακριβότερο. Έτσι, οι επιχειρήσεις που δεν αξιοποίησαν τη συγκυρία των χαμηλών επιτοκίων – ή χειρότερα, αναζητούν τώρα νέα δάνεια – αντιμετωπίζουν υψηλότερο κόστος και δυσκολότερη εξυπηρέτηση του χρέους τους.

Η εποχή του φθηνού χρήματος (πριν το 2020)

Για μεγάλο διάστημα μετά την παγκόσμια χρηματοπιστωτική κρίση, τα επιτόκια παρέμειναν σε ιστορικά χαμηλά επίπεδα. Η περίοδος 2015-2020 χαρακτηρίστηκε από μια πολιτική υπερβολικά «φθηνού χρήματος» από τις κεντρικές τράπεζες. Οι κεντρικές τράπεζες υιοθέτησαν πολιτικές χαλάρωσης, δημιουργώντας άφθονη ρευστότητα και «φθηνό χρήμα». Αυτό το περιβάλλον, επέτρεψε στις επιχειρήσεις να δανείζονται με χαμηλό κόστος και να αυξήσουν τη μόχλευσή τους, εκμεταλλευόμενες στο έπακρο το χαμηλό κόστος χρηματοδότησης για παρατεταμένη περίοδο. Κατά την περίοδο 2010–2021 πολλές εταιρείες εξέδωσαν ομολογίες και δάνεια με χαμηλό επιτόκιο για να χρηματοδοτήσουν επενδύσεις, εξαγορές, μερίσματα ή επαναγορές μετοχών. Με απλά λόγια, το φθηνό χρήμα έδωσε κίνητρο και δυνατότητα για αναχρηματοδότηση υφιστάμενων οφειλών με ευνοϊκότερους όρους. Πολλές επιχειρήσεις προχώρησαν επίσης σε αναδιάρθρωση χρέους, δηλαδή σε επαναδιαπραγμάτευση των όρων του χρέους τους – σε ορισμένες περιπτώσεις ακόμη και με “κούρεμα” ποσού ή επέκταση της διάρκειας αποπληρωμής – ειδικά αν αντιμετώπιζαν δυσκολίες στην αποπληρωμή.

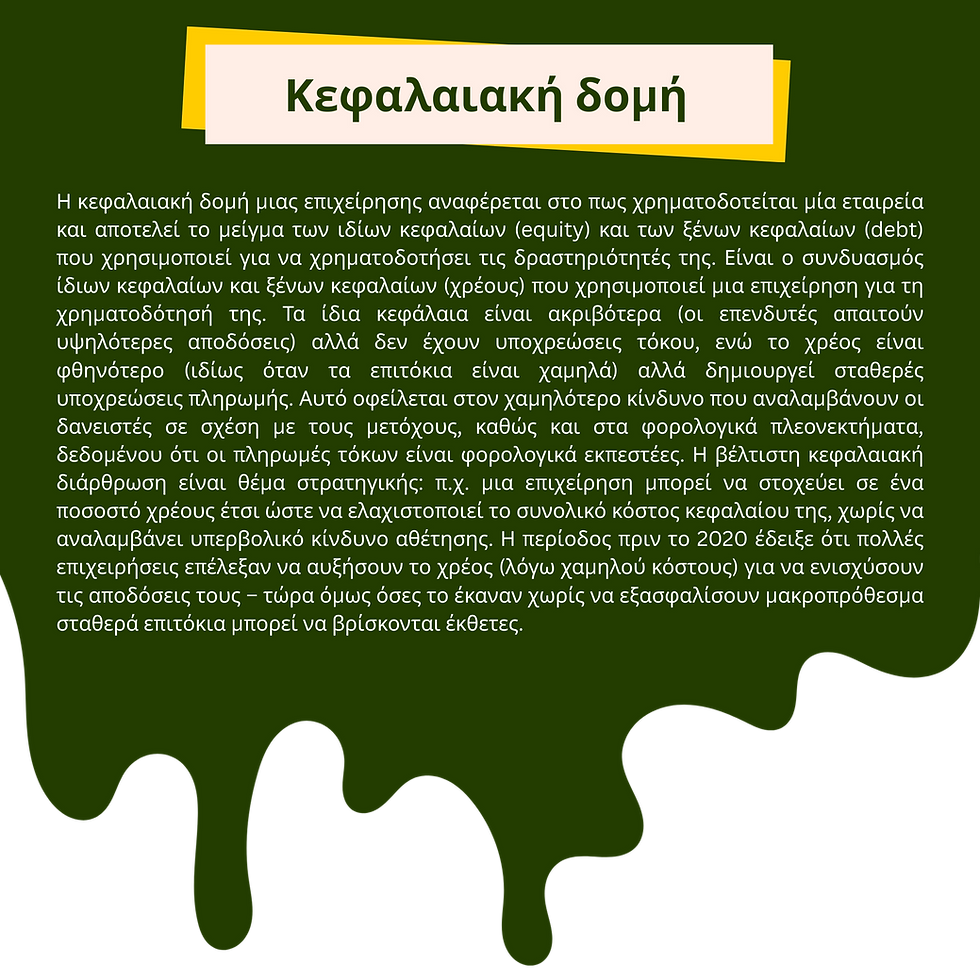

Αποτέλεσμα αυτών των κινήσεων ήταν η βελτίωση της κεφαλαιακής δομής πολλών εταιρειών. Την περίοδο των χαμηλών επιτοκίων, το χρέος ήταν εξαιρετικά φθηνότερο από τα ίδια κεφάλαια, έτσι πολλές επιχειρήσεις αύξησαν σκόπιμα τον δανεισμό τους – αλλά με σταθερά χαμηλά επιτόκια. Με αυτό τον τρόπο, “κλείδωσαν” ένα σταθερά χαμηλό κόστος χρηματοδότησης για πολλά χρόνια.

Η απότομη άνοδος των επιτοκίων μετά το 2020

Η εικόνα άλλαξε δραματικά μετά το 2020. Οι πληθωριστικές πιέσεις που ακολούθησαν την πανδημία ώθησαν τις κεντρικές τράπεζες να αυξήσουν επιθετικά τα επιτόκια. Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) ξεκίνησαν έναν κύκλο αυξήσεων επιτοκίων για την καταπολέμηση του πληθωρισμού. Ενδεικτικά, η ΕΚΤ πραγματοποίησε συνεχείς αυξήσεις επιτοκίων μέσα στο 2022–2023, οδηγώντας σε ραγδαία αύξηση του κόστους χρηματοδότησης στις διεθνείς κεφαλαιαγορές. Μέσα σε περίπου 18 μήνες, το βασικό επιτόκιο δανεισμού από κοντά στο μηδέν έφτασε σε επίπεδα που είχαμε να δούμε πάνω από δεκαετία, με τα μέσα επιτόκια για νέα επιχειρηματικά δάνεια να ανέρχονται στο 4%. Στις ΗΠΑ, η Ομοσπονδιακή Τράπεζα (Fed) ανέβασε το επιτόκιο Fed Funds από ~0% στις αρχές του 2022 σε πάνω από 5% το 2023. Αυτό σημαίνει ότι ο νέος δανεισμός έγινε πολύ ακριβότερος για όλους και τα επιτόκια δανεισμού για τις επιχειρήσεις στην Ευρωζώνη αυξήθηκαν σημαντικά. Αυτή η δραματική αλλαγή υπογραμμίζει το πλεονέκτημα που απέκτησαν οι εταιρείες που δανείστηκαν εγκαίρως, πριν την άνοδο του κόστους κεφαλαίου.

Το πρόβλημα γίνεται εντονότερο καθώς μεγάλο μέρος του εταιρικού χρέους που εκδόθηκε την προηγούμενη δεκαετία αρχίζει να λήγει. Καθώς θα πρέπει να ανανεώσουν (roll over) αυτά τα δάνεια, θα το κάνουν με τα σημερινά υψηλά επιτόκια – κάτι που μεταφράζεται σε απότομη αύξηση του κόστους εξυπηρέτησης για τις συγκεκριμένες εταιρείες. Όπως σημειώνουν αναλυτές, η ανάγκη αναχρηματοδότησης παλαιού “φθηνού” χρέους με νέο ακριβότερο ροκανίζει τα περιθώρια κέρδους των επιχειρήσεων και σε ακραίες περιπτώσεις μπορεί να απειλήσει ακόμη και τη βιωσιμότητά τους. Η φαινομενικά «ανίκητη» θέση των εταιρειών με φθηνό χρέος δεν είναι απόλυτα μόνιμη. Για πολλές από αυτές, το πλεονέκτημα είναι προσωρινό και θα τεθεί σε σοβαρή δοκιμασία όταν έρθει η ώρα της αναχρηματοδότησης. Αυτό δημιουργεί έναν κρίσιμο κίνδυνο γνωστό ως «Τοίχος Ωρίμανσης». Τεράστια ποσά εταιρικού χρέους, που εκδόθηκαν στην περίοδο των χαμηλών επιτοκίων, πρόκειται να ωριμάσουν τα επόμενα χρόνια. Η αναχρηματοδότηση αυτού του χρέους θα γίνει σε ένα περιβάλλον όπου το κόστος δανεισμού είναι σημαντικά υψηλότερο από ό,τι ήταν κατά την έκδοση των αρχικών ομολόγων. Αναλύσεις δείχνουν ότι περισσότερο από το ήμισυ των ομολόγων που ωριμάζουν θα αντιμετωπίσουν αύξηση επιτοκίου άνω της 1 ποσοστιαίας μονάδας, ενώ περίπου το 25% θα δει αύξηση μεγαλύτερη των 2 ποσοστιαίων μονάδων.

Ανταγωνιστικό πλεονέκτημα για όσους «κλείδωσαν» φθηνό χρέος και σημεία υπεροχής

Εδώ αναδεικνύεται ένα μεγάλο χάσμα μεταξύ των επιχειρήσεων. Όσες είχαν τη διορατικότητα (ή την τύχη) να αναδιαρθρώσουν τα χρέη τους και να κλειδώσουν χαμηλά επιτόκια πριν την άνοδο, έχουν σήμερα ένα σαφές προβάδισμα. Η μηνιαία ή ετήσια επιβάρυνση τους από τόκους παραμένει χαμηλή, επειδή το κόστος είχε σταθεροποιηθεί σε χαμηλά επίπεδα. Αντίθετα, οι ανταγωνιστές τους που τώρα πληρώνουν αυξημένα επιτόκια βλέπουν μεγάλο μέρος των εσόδων τους να πηγαίνει σε τόκους. Αυτό το πλεονέκτημα είναι πολυδιάστατο και συνοψίζεται σε δύο βασικούς άξονες:

1) Πλεονέκτημα Κόστους (Ηγεσία Κόστους)

Οι εταιρείες που έχουν εξασφαλίσει φθηνό χρέος απολαμβάνουν ένα ισχυρό πλεονέκτημα κόστους σε σχέση με τους ανταγωνιστές τους. Τα χαμηλότερα έξοδα τόκων μειώνουν άμεσα το λειτουργικό κόστος της επιχείρησης, οδηγώντας σε υψηλότερα καθαρά κέρδη και, κατά συνέπεια, σε μεγαλύτερα περιθώρια κέρδους. Αυτή η αυξημένη κερδοφορία μπορεί να χρησιμοποιηθεί για την αποπληρωμή του χρέους πριν από την ωρίμανσή του, τη χρηματοδότηση νέων έργων, ή ακόμα και την επιστροφή κεφαλαίου στους μετόχους.

Επιπλέον, το πλεονέκτημα κόστους παρέχει μια στρατηγική ευελιξία στην τιμολόγηση και τη δυνατότητα ανταγωνιστικών τιμών. Μια εταιρεία με χαμηλό κόστος χρέους μπορεί να διατηρήσει τις τιμές των προϊόντων ή των υπηρεσιών της σε χαμηλότερα επίπεδα από τους ανταγωνιστές που αντιμετωπίζουν υψηλότερα κόστη χρηματοδότησης. Επειδή οι «τυχερές» εταιρείες δεν επιβαρύνονται τόσο από τόκους, μπορούν –αν χρειαστεί– να μειώσουν τις τιμές των προϊόντων ή υπηρεσιών τους, πιέζοντας τους ανταγωνιστές που δεν έχουν αντίστοιχη ευελιξία. Έχουν δηλαδή χώρο να απορροφήσουν κόστος ή να προσφέρουν εκπτώσεις χωρίς να μπαίνουν σε ζημία, κάτι που οι πιο υπερχρεωμένοι ανταγωνιστές δύσκολα κάνουν. Αυτό μπορεί να οδηγήσει στην απόσπαση μεριδίου αγοράς και στη δημιουργία ενός ανυπέρβλητου εμποδίου εισόδου για νέους παίκτες.

Τέλος, το σταθερό και χαμηλό κόστος του μακροπρόθεσμου χρέους λειτουργεί ως μια φυσική αντιστάθμιση στον πληθωρισμό. Ενώ τα έσοδα μιας επιχείρησης ενδέχεται να αυξηθούν λόγω του πληθωρισμού, οι πληρωμές των τόκων παραμένουν σταθερές, βελτιώνοντας έτσι τη συνολική χρηματοοικονομική της θέση και θωρακίζοντας την κερδοφορία της. Πολλές εταιρείες χρησιμοποιούσαν τον δανεισμό για να χρηματοδοτήσουν την επαναγορά των δικών τους μετοχών, ενισχύοντας έτσι τα κέρδη ανά μετοχή και την τιμή της μετοχής, προς όφελος των μετόχων και της διοίκησης.

2) Πλεονέκτημα Στρατηγικής Ευελιξίας

Πέρα από το πλεονέκτημα κόστους, οι εταιρείες με φθηνό χρέος απολαμβάνουν σημαντική στρατηγική ευελιξία. Οι επιχειρήσεις με χαμηλότοκο χρέος ελευθερώνουν μετρητά που αλλιώς θα πήγαιναν σε τόκους, και μπορούν να τα επανεπενδύσουν. Έχουν τη δυνατότητα να χρηματοδοτήσουν επιθετικές στρατηγικές ανάπτυξης, όπως η επέκταση σε νέες αγορές ή η επένδυση σε Έρευνα & Ανάπτυξη, χωρίς να επιβαρύνονται από το υψηλό κόστος κεφαλαίου. Αυτό τους δίνει το περιθώριο να καινοτομούν και να προσαρμόζονται πιο γρήγορα στις αλλαγές της αγοράς.

Έρευνες δείχνουν ότι χωρίς την «τεχνητή υποστήριξη» του φθηνού χρήματος, οι πιο αδύναμες επιχειρήσεις θα αναγκάζονταν να υποεπενδύουν σε Έρευνα & Ανάπτυξη ή σε κεφαλαιουχικές δαπάνες, ενώ ίσως έκοβαν και μερίσματα για να αντεπεξέλθουν στο κόστος των τόκων. Αντίθετα, οι ισχυρότερες επιχειρήσεις θα αξιοποιούσαν τη χρηματοοικονομική τους ευρωστία για να αυξήσουν το μερίδιό τους στην αγορά. Η θεωρία του χάσματος της πίστωσης υποστηρίζει ότι οι επιχειρήσεις που είναι λιγότερο περιορισμένες από τις πιστωτικές συνθήκες τείνουν να επενδύουν περισσότερο, και η περίοδος αυτή αποτέλεσε μια τέτοια ευκαιρία. Τώρα που τα επιτόκια ομαλοποιήθηκαν, βλέπουμε αυτή τη δυναμική: οι ισχυροί παίκτες επιταχύνουν την ανάπτυξή τους και διευρύνουν τα περιθώρια κέρδους τους έναντι των πιο αδύναμων, με την ψαλίδα στην απόδοση μεταξύ των δύο να ανοίγει ολοένα και περισσότερο.

Επιπλέον, η υγιής κεφαλαιακή τους διάρθρωση και το χαμηλό κόστος χρέους τις καθιστούν πιο ελκυστικές για επενδυτές και πιστωτές. Η βελτιωμένη πιστοληπτική ικανότητα εξασφαλίζει ευκολότερη πρόσβαση σε νέο κεφάλαιο στο μέλλον, σε περίπτωση που αυτό χρειαστεί, και με πιο ευνοϊκούς όρους. Αυτή η ικανότητα χρηματοδότησης, σε αντίθεση με τους ανταγωνιστές που αναγκάζονται να στραφούν σε ακριβότερες πηγές, ενισχύει την επενδυτική τους αξιοπιστία και τους παρέχει ένα επιπλέον όπλο στον αγώνα για την πρωτοπορία της αγοράς.

Τέλος, το φθηνό χρέος λειτούργησε ως καταλύτης για την άνθηση των Συγχωνεύσεων και Εξαγορών, ιδιαίτερα για τις εξαγορές με μόχλευση. Αυτή η στρατηγική επέτρεψε στις επιχειρήσεις να επεκτείνουν γρήγορα το μερίδιο αγοράς τους, να αποκτήσουν τεχνολογία και να εξασφαλίσουν ηγετική θέση στην αγορά με τρόπο που θα ήταν ασύμφορος σε ένα περιβάλλον υψηλότερων επιτοκίων.

Συνοπτικά, οι εταιρείες που «θωράκισαν» τον ισολογισμό τους την εποχή των χαμηλών επιτοκίων εμφανίζονται τώρα σχεδόν… ανίκητες. Το ανταγωνιστικό τους πλεονέκτημα δεν είναι θεωρητικό – αντικατοπτρίζεται σε σκληρά οικονομικά μεγέθη: υψηλότερα κέρδη, ισχυρότερες ταμειακές ροές, δυνατότητα ευελιξίας στις τιμολογιακές στρατηγικές και καλύτερη ανθεκτικότητα σε κρίσεις. Επιβεβαιώνεται έτσι ένα παλιό μάθημα της εταιρικής χρηματοοικονομικής: όταν το κόστος δανεισμού είναι χαμηλό, αυτοί που το εκμεταλλεύονται έξυπνα θεμελιώνουν την μελλοντική υπεροχή τους.

Επιπτώσεις στην αγορά και στους κλάδους

Το φαινόμενο αυτό δεν περιορίζεται σε μια μεμονωμένη κατηγορία επιχειρήσεων – αγγίζει όλους τους κλάδους της οικονομίας, αν και με διαφορετικό βαθμό έντασης. Γενικά, κερδισμένες είναι όλες εκείνες οι επιχειρήσεις (μικρές ή μεγάλες, σε οποιονδήποτε κλάδο) που κατάφεραν να εξασφαλίσουν φθηνό, σταθερού επιτοκίου χρέος πριν την άνοδο των επιτοκίων. Από την άλλη, πιεσμένες είναι όσες τώρα χρειάζονται νέα χρηματοδότηση ή έχουν μεγάλο μέρος του χρέους τους σε κυμαινόμενα επιτόκια.

Ας δούμε μερικές ειδικές περιπτώσεις:

Κλάδοι Εντάσεως κεφαλαίου: Σε τομείς όπως η ενέργεια, οι υποδομές, οι τηλεπικοινωνίες και ο κατασκευαστικός κλάδος, οι εταιρείες παραδοσιακά έχουν υψηλό δανεισμό (λόγω μεγάλων επενδυτικών αναγκών σε κεφαλαιουχικό εξοπλισμό). Εταιρείες σε αυτούς τους κλάδους που αναχρηματοδότησαν τα δάνειά τους το 2018–2021 επωφελούνται τώρα, καθώς συνεχίζουν να πληρώνουν χαμηλούς τόκους. Αντίθετα, ανταγωνιστές τους που αφήνουν μεγάλες δανειακές υποχρεώσεις να λήξουν τώρα αντιμετωπίζουν αλματώδη αύξηση στο κόστος χρηματοδότησης και άρα μικρότερα περιθώρια κέρδους.

Ακίνητα – Real Estate: Ο κλάδος των ακινήτων (εμπορικών και οικιστικών) επηρεάζεται βαθιά από τα επιτόκια. Στη εμπορική/επαγγελματική ιδιοκτησία, για παράδειγμα, αναμένεται να ωριμάσουν δάνεια αξίας εκατοντάδων δισ. μέσα στους επόμενους 12–18 μήνες. Η αναχρηματοδότηση αυτού του χρέους σε υψηλά επιτόκια είναι ιδιαίτερα δύσκολη, πράγμα που εντείνει τον κίνδυνο πτωχεύσεων ή πωλήσεων ακινήτων σε χαμηλές τιμές. Εταιρείες real estate που είχαν «κλειδώσει» χαμηλά επιτόκια σε μεγάλο μέρος των δανείων τους, τώρα είναι σε πλεονεκτική θέση: μπορούν να κρατήσουν χαμηλότερα τα ενοίκια ή να αντέξουν μια περίοδο μειωμένης ζήτησης χωρίς να κινδυνεύουν από τους τόκους. Αντίθετα, όσες έχουν δάνεια με κυμαινόμενο επιτόκιο ή λήξεις σύντομα ενδέχεται να αναγκαστούν σε αυξήσεις τιμών, πωλήσεις assets ή αναδιαρθρώσεις χρέους για να αντέξουν.

Υψηλής μόχλευσης εταιρείες: Οι εταιρείες χαμηλής πιστοληπτικής διαβάθμισης –συχνά αποκαλούμενες και «εταιρείες ζόμπι» όταν επιβιώνουν οριακά χάρη στα φθηνά δάνεια– είναι ίσως οι πλέον ευάλωτες. Πολλές από αυτές ευημέρησαν τεχνητά την εποχή του φθηνού δανεισμού, αλλά τώρα που το κόστος ανέβηκε απότομα κινδυνεύουν να δουν τα κέρδη τους να εξαφανίζονται ή/και να περιέλθουν σε αδυναμία πληρωμών. Πρόκειται για εταιρείες που δεν μπορούν να καλύψουν τα έξοδα τόκων τους με τα λειτουργικά τους κέρδη και επιβιώνουν μόνο μέσω της συνεχούς αναχρηματοδότησης του χρέους τους. Η Τράπεζα Διεθνών Διακανονισμών (Bank of International Settlements) σημείωσε ότι το ποσοστό αυτών των εταιρειών αυξήθηκε από 2% τη δεκαετία του 1980 σε 12% το 2016. Για αυτές τις επιχειρήσεις, το περιβάλλον υψηλών επιτοκίων αποτελεί μια θανάσιμη απειλή. Η αδυναμία τους να αναχρηματοδοτήσουν το χρέος τους θα οδηγήσει σε κύμα αθετήσεων, αναγκαστικών αναδιαρθρώσεων και ενδεχομένως πτωχεύσεων. Ήδη παρατηρείται αύξηση των περιπτώσεων αθέτησης (defaults) σε πιο αδύναμες επιχειρήσεις, καθώς λήξεις ομολόγων οδηγούν σε αναχρηματοδότηση με δυσβάσταχτους όρους.

Μικρομεσαίες επιχειρήσεις: Για τις ΜμΕ, που συνήθως δεν έχουν πρόσβαση σε αγορές ομολόγων, η εικόνα είναι μεικτή. Όσες πέτυχαν να δανειστούν με σταθερό χαμηλό επιτόκιο (π.χ. μέσω προγραμμάτων εγγυοδοσίας ή τραπεζικών δανείων σταθερού επιτοκίου) ευνοούνται τώρα. Ωστόσο, πολλές μικρότερες επιχειρήσεις βασίζονται σε τραπεζικό δανεισμό με κυμαινόμενα επιτόκια. Καθώς τα επιτόκια Euribor κ.λπ. ανέβηκαν, βλέπουν τις μηνιαίες δόσεις τους να αυξάνονται σημαντικά. Αυτό περιορίζει τη ρευστότητά τους και συχνά τις αναγκάζει να αυξήσουν τιμές ή να αναβάλουν επενδύσεις. Το ανταγωνιστικό τοπίο έτσι γίνεται άνισο υπέρ εκείνων των λίγων ΜμΕ που είχαν κατορθώσει να «κλειδώσουν» φθηνή χρηματοδότηση (π.χ. μέσω του Ταμείου Ανάκαμψης που παρείχε χαμηλότοκα δάνεια σε επενδυτικά σχέδια).

Γενικότερα, στην τρέχουσα “εποχή του ακριβού χρήματος”, οι αγορές αναμένεται να δουν μια αναδιανομή μεριδίων υπέρ των ισχυρότερων οικονομικά εταιρειών. Η συγκέντρωση ίσως ενταθεί: εταιρείες με γερούς ισολογισμούς μπορούν να αντέξουν την ύφεση ή το υψηλό κόστος και ενδεχομένως να εξαγοράσουν ανταγωνιστές που λυγίζουν υπό το βάρος του ακριβού χρέους. Οι επενδυτές παρατηρούν ήδη ότι τα εταιρικά αποτελέσματα αποκλίνουν – οι καλύτερες εταιρείες βελτιώνουν έσοδα και κέρδη, ενώ οι αδύναμες μένουν πίσω. Αυτό θα μπορούσε να οδηγήσει και σε επέκταση του χάσματος αποτίμησης: οι μετοχές των ισχυρών ανεβαίνουν, ενώ των αδύναμων υποαποδίδουν ή διολισθαίνουν, αντανακλώντας το ρίσκο. Με απλά λόγια, η αγορά ανταμείβει πλέον την προνοητικότητα και τη χρηματοοικονομική υγεία πολύ περισσότερο απ’ ό,τι στην περίοδο των μηδενικών επιτοκίων.

Συμπεράσματα

Οι εξελίξεις των τελευταίων ετών ανέδειξαν πόσο κρίσιμο είναι το timing και η διαχείριση του εταιρικού χρέους. Οι επιχειρήσεις που εκμεταλλεύτηκαν την περίοδο των ιστορικά χαμηλών επιτοκίων κατάφεραν να οχυρωθούν χρηματοοικονομικά, αποκτώντας ένα μακροχρόνιο πλεονέκτημα έναντι των ανταγωνιστών τους. Αντίθετα, όσοι αδιαφόρησαν ή δεν μπόρεσαν να επωφεληθούν τότε, τώρα βρίσκονται αντιμέτωποι με δυσβάσταχτα κόστη. Κοιτάζοντας μπροστά, οι επιχειρήσεις και οι επενδυτές μπορούν να αντλήσουν γνώση από αυτήν την εμπειρία: οι οικονομικοί κύκλοι θα φέρνουν εναλλαγές φθηνού και ακριβού χρήματος, και η προνοητική προσαρμογή σε αυτές τις αλλαγές είναι κλειδί για την ευημερία. Οι εταιρείες οφείλουν να διαχειρίζονται ενεργά το χρέος τους, να κλειδώνουν ευκαιρίες όταν παρουσιάζονται και να διατηρούν ευελιξία για τις δύσκολες εποχές.

DISCLAIMER & NOTICES: This is a marketing communication, it has not been prepared in accordance with legal requirements for independent investment research and is not subject to the relevant distribution restrictions and is provided solely for informational/educational purposes. The information contained on this website is provided for informational purposes only and does not constitute investment advice or an invitation or offer to buy or sell any financial instrument. Although every effort is made to provide accurate and up-to-date information, no warranty or representation is made as to the accuracy, completeness, or timeliness of the content of this website. Financial markets and companies are subject to frequent changes, and it is important to independently verify any information before making investment decisions. This article is based on research and data available at the time of writing. The content is based on sources believed to be reliable at the time of writing, without any guarantee of accuracy/completeness/timeliness and without any obligation to update. No express or implied warranty is given as to accuracy, completeness, timeliness, or suitability, and there is no obligation to update or revise. Third-party links are provided for convenience; no control is exercised over their content, and no responsibility is assumed for it. Investment decisions should always be made after careful analysis and, if necessary, with the advice of professional advisors. Markets involve risks, investments may fluctuate, and investors may lose some or all of their investment. Past performance is not indicative of future performance. You should not rely solely on the information or opinions expressed on this website when making investment decisions. Any investment decision or action you take is solely your responsibility. Always seek the advice of a qualified licensed financial advisor who understands your investment objectives and risk profile. This website does not create a financial advisor-client relationship. All content on this website is of a general nature and does not refer to the circumstances of specific individuals or entities. The author may hold positions in the instruments mentioned and may change them without notice. Under no circumstances shall we be liable for any direct, indirect, special, consequential, or incidental damages arising out of or in connection with the use or unavailability of the website and its content.

© 2025 Nick Vosniakos, Financial Analyst. All rights reserved. Reproduction/republication without prior permission is prohibited.